近年来,随着金融科技的快速发展和消费者需求的多样化,信用卡业务已成为商业银行零售金融的核心增长点。然而,在业务规模扩张的同时,客户体验不足、产品同质化、业态监测不清晰等问题逐渐暴露。如何通过数字化转型实现业务的精细化管理、风险防控和客户价值挖掘,成为信用卡业务高质量发展的关键挑战。

随着人工智能技术的迭代演进,特别是大语言模型(LLM)在理解、推理和生成方面的能力突破,为破解这些复杂难题提供了全新的技术路径。本文聚焦大模型驱动下的智能营销创新实践,深入剖析其在信用卡业务质态监测中的技术实现路径、核心创新点及已验证的实践成效,旨在为金融行业的智能化转型提供具有实践价值的参考。

业务痛点:智能营销视角下的关键瓶颈

信用卡业务在追求规模扩张的过程中,其内在质态问题逐渐显现为结构性挑战:

1、营销触达盲区:传统监测严重依赖预定义规则与人工巡查,对复杂、动态的业务场景反应滞后,导致关键业务指标异动难以被及时捕捉和处理,形成监测真空地带。

2、功能价值沉没:产品功能上线后缺乏持续、精细化的活跃度与价值追踪。例如,某高端主题卡虽具备特定第三方支付能力,但由于未能有效识别该渠道绑卡用户群体(其人均消费显著高于其他客群)及其长期零交易的异常状态,宝贵的优质客群价值未被激活,用户体验与银行收益双双受损。

3、资源错配现象:营销活动的策划与执行存在显著的“黑箱”效应。活动效果评估周期长、颗粒度粗,无法实时洞察参与率低迷的根本原因,导致策略调整滞后,大量营销预算未能精准触达目标客群或未能有效转化。

这些痛点的核心在于传统规则引擎的局限性与海量数据价值挖掘的深度不足。基于静态规则的系统难以覆盖复杂多变的业务场景和长尾问题;而传统的数据分析工具在深度关联分析、根因追溯以及预测性策略生成方面能力有限。

解决方案:大模型驱动的智能营销新范式

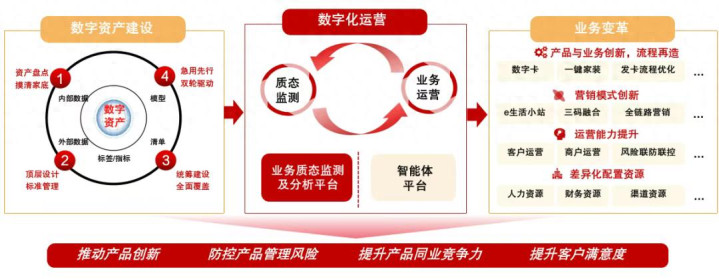

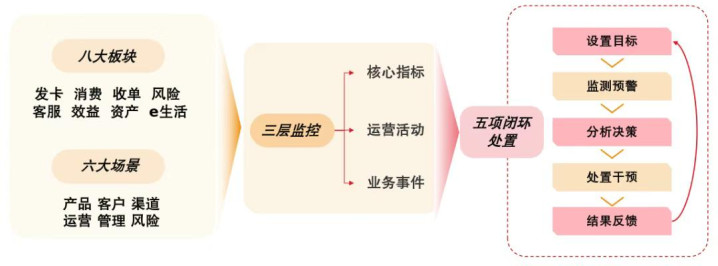

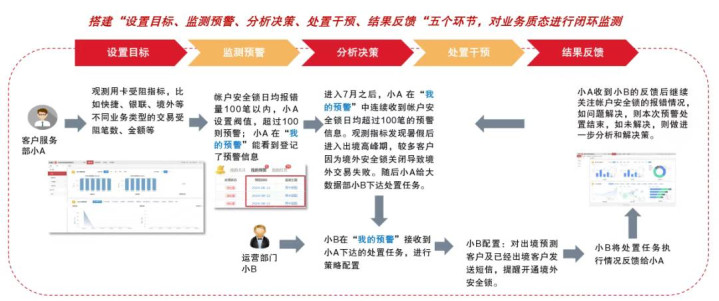

构建覆盖前中后台的信用卡业务质态监测能力,以业务视角对信用卡业务运行进行全方位扫描、健康体检,找出漏洞,形成任务并跟踪解决,提升精细化管理水平,反哺产品创新和产品运营,推动客户服务、风控能力、管理效能跃升,支撑信用卡业务高质量发展。将大模型有效融入信用卡质态监测与智能营销体系,构建一个“数据驱动、模型赋能、人机协同”的闭环决策系统。

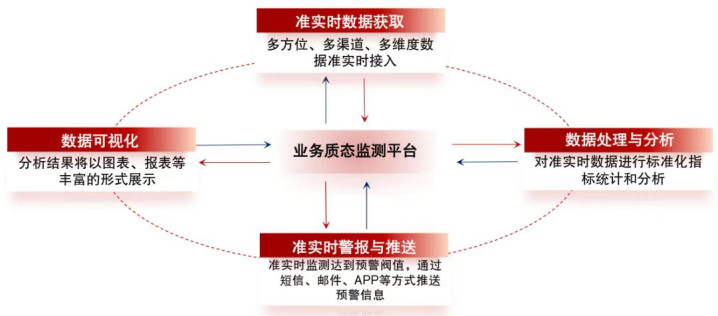

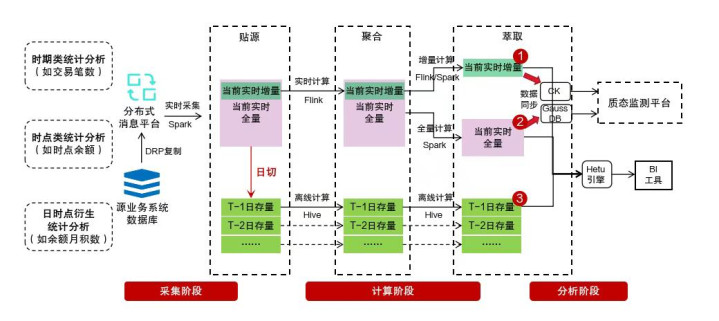

1、智能数据融合层:整合行内客户基础信息、交易流水、产品持有与使用数据、营销活动响应记录、风险标签等结构化数据,同时利用大模型的自然语言处理能力,解析客户服务工单文本。关键技术在于构建统一的客户-产品-事件图谱,利用图计算技术刻画实体间的复杂关系。基于Flink的实时数仓确保关键业务指标(如交易成功率、功能调用率、活动参与率)实现T+0分钟级更新,为实时监测与干预提供燃料。

2、动态监测层:摒弃固定阈值,利用大模型分析历史数据波动规律、业务周期特性、市场外部因素以及实时事件流,为每个关键指标(如特定支付渠道交易量、功能使用率、活动参与率)动态生成合理波动区间。结合无监督/半监督学习算法,实时扫描指标越界行为。

3、智能根因定位:当检测到异常(如某支付渠道绑卡交易量骤降或某功能持续零调用),大模型扮演核心分析引擎角色。它基于融合后的多源数据(图谱关系、时序特征、文本信息),模拟“业务专家”的推理逻辑:提出多种可能假设(如合作方接口故障?客户引导缺失?竞品活动冲击?),调用相关数据进行验证(如检查特定错误码频率),并最终输出概率化的根因结论及支撑证据链。这极大提升了从“发现异常”到“理解为什么”的效率与准确性。

4、策略生成与模拟推演层:基于根因分析结果和预设的业务目标(如提升某功能使用率、挽回某渠道交易流失),大模型利用其丰富的知识库和对历史成功/失败策略的学习,生成多样化的候选干预策略。在策略实际部署前,大模型结合客户画像、历史行为数据和市场环境,在虚拟环境中模拟策略执行效果。预测关键指标(如预计响应率、成本、对相关业务的影响),评估潜在风险(如客户体验摩擦、成本超支),并对候选策略进行排序和优化。

5、人机协同决策与闭环执行层:生成的策略及推演结果呈现给业务人员,提供清晰的收益-风险-成本分析。业务人员结合经验、合规要求和战略方向进行最终决策和微调。构建强化的反馈闭环:实时追踪策略触达率、响应率、业务指标变化(如功能使用率提升幅度、交易金额恢复程度、活动参与率增长率),并将这些效果数据连同客户反馈(如投诉、咨询)实时回馈给监测与分析层。大模型持续学习这些反馈,用于优化未来的阈值调整、根因分析和策略生成,形成自我迭代的智能闭环(PDCA循环)。

创新点:超越传统规则的智能化跃迁

该实践的核心创新在于大模型技术深度融入业务运营闭环所带来的能力质变:

1、洞察维度升维:从“事后解释”到“事前预测+事中洞察”。动态阈值管理彻底改变了对业务健康度的理解方式,不再是“发生了什么”,而是“正在发生什么偏离预期的变化”。深度根因分析穿透了数据表象,结合图谱关联与语义理解,准确识别问题源头,为精准施策奠定基础。

2、决策机制重构:从“规则驱动”到“生成+模拟+优化”。生成式策略打破了传统规则库的限制,能针对复杂、新颖的问题快速生成大量潜在解决方案,极大地拓展了应对策略的广度和灵活性。策略沙盘推演将“试错成本”前置到虚拟环境,显著降低无效或有害策略落地的风险,提升了营销资源的配置效率和成功率预测能力。

3、运营模式进化:从“经验驱动”到“数据智能驱动”。实现了对业务全流程的准实时、细颗粒度健康度扫描与诊断,运营管理更加主动和精细化。“感知-分析-决策-执行-学习”的智能闭环加速了业务迭代优化速度,使得营销策略能够根据市场反馈和客户行为变化快速调整,更具韧性和适应性。

4、协同边界拓展:从“内部闭环”到“生态协同”。在确保数据安全与合规的前提下,构建更全面的客户360视图和联合风控/营销奠定了基础。大模型在跨领域知识融合方面的潜力,为未来与第三方平台在开放银行模式下进行更深入的智能协同(如共建数据模型、联合开发精准营销产品)提供了技术支撑。

应用成效:价值导向的初步验证

基于上述技术路径与创新设计的实践应用,在解决核心业务痛点方面已显现出可量化的积极效果:

【案例1】精准识别与激活“沉默价值”:

通过动态监测与图谱分析,系统识别出绑定某高价值第三方支付渠道但长期无交易的优质客群(该群体人均消费潜力被证实远高于平均水平)。基于大模型生成的策略建议(如定向推送该渠道的激活激励与使用引导),针对性地开展唤醒活动。结果显著提升了该功能在该优质客群中的使用率,有效盘活了“沉睡”的功能价值和高潜力客户资源,直接贡献了交易规模的增长。从用卡受阻模型观测,接入后受阻金额同比下降18.7%,累计下降额高达近千亿元。其中,针对密码错受阻,场景上线后首周连通卡境外密码错受阻较上线前日均78笔减少94%,密码重置同比提升15%;针对溢缴款受阻,预警后介入处置调优产品系统参数,受阻金额同比下降37%。

【案例2】动态优化资源配置效率:

业务人员通过质态监测平台,对参与率低迷(仅2.82%)的加油返现活动进行实时根因分析。经大模型分析识别出核心瓶颈在于权益领取流程复杂(需多步跳转、核验繁琐),生成优化建议(如简化流程、一键领取)。经过业务流程上的精简,取得成效效果:活动参与率迅速提升至8.5%,客户满意度同步提升20%,显著改善了营销投入产出比(ROI)。

结语

信用卡质态监测体系的建设,不仅是一次技术升级,更是业务管理思维的革新。透过大模型在信用卡智能营销与质态监测中的应用,标志着金融业从基于规则的自动化向基于认知的智能化迈出了关键一步。其核心价值并非替代人类,而是通过深度赋能,将业务人员从繁琐的数据处理和规则维护中解放出来,聚焦于更高阶的策略制定、风险判断和创新探索。通过标准化与数字化的深度融合,实现了从“事后补救”向“事前预防+事中干预”的转变,为信用卡业务的高质量发展提供了可复制的标杆案例。未来,随着技术的持续迭代与生态合作的深化,信用卡业务将在风险可控的基础上,进一步释放客户价值,成为银行数字化转型的核心引擎。